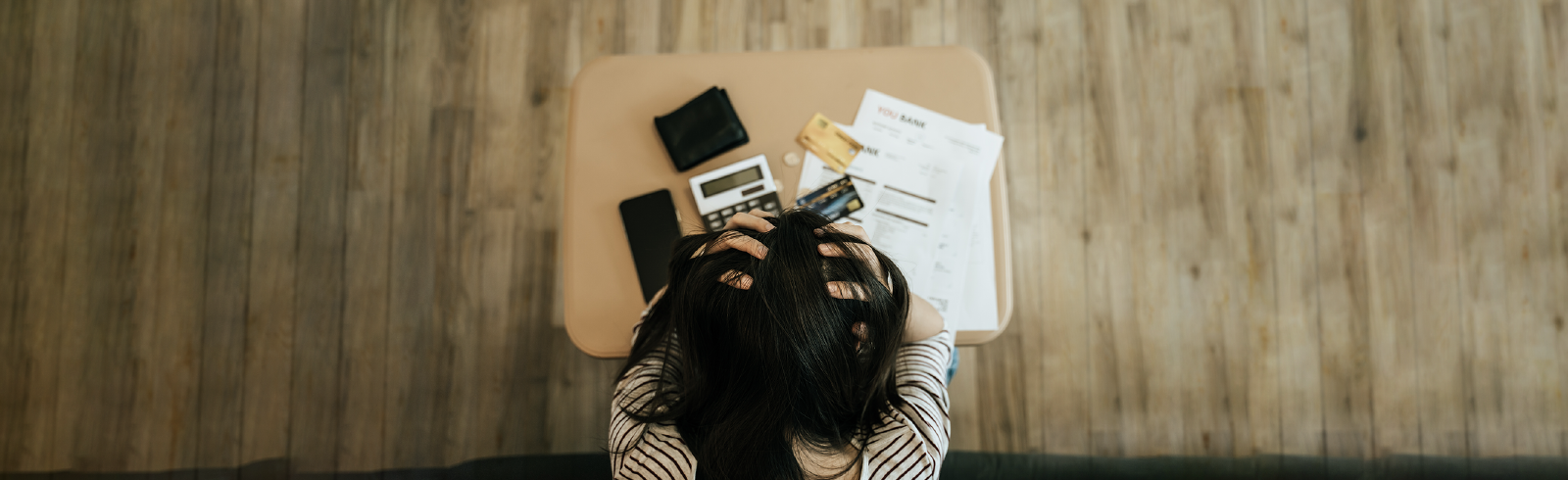

生活開支大,令你儲蓄有心無力?

以「減少開支」來儲蓄的人,有可能就是最難儲蓄的一群。3個技巧輕鬆管理財富

致富攻略

儲蓄?多半從「減少開支」開始。

這讓我想起 Warren Buffet 的一句名言。

“Do not save what is left after spending, but spend what is left after saving.”

一句話,簡單、漂亮地說出「儲蓄」的重點來。

儲蓄並不是「收入 – 開支」,

而是「收入–儲蓄」 = 開支。

難以儲蓄的朋友,當中不少都犯了同一錯誤-『沒訂下明確的儲蓄目標』。

如Michelle的儲蓄念頭由年頭已經萌生,會偶爾提醒自己減少日常支出,有意無意地節省一角幾毫,

但到了年中,積蓄還是相差無幾。

原來,她沒有訂立過每月的目標儲蓄金額,

令自己清楚知道『每個月可以支出多少』。

當Michelle下定決心訂立明確「儲蓄目標」之後,

可能會發現…現時「洗費」過大。

之後,就有兩步要做。

第一,詳細列出自己每日的消費(盡列三餐、交通、服裝、娛樂、雜費等開支)。

第二,排列每項「消費」的必要性,與「開心」程度。

完成以上兩步,就能清晰掌握自己的消費習慣,

更能有效地作出「支出選擇」!

我們再用3招來作出最聰明的選擇。

Tip 1 排除法

了解自己的消費中,那些既不必要,又不會令你特別快樂。

例如:

每月出糧你都習慣在某間網店添置新衫,機械式將貨品放進購物車、付款、收貨,

每月就這樣花掉$1000 ,

但…新衣偏偏不常穿,拆開包裹時的喜悅感亦已逐漸遞減。

當你發現這項購物無法帶給你太大快樂,就應該減少這項支出。

(連衫也不能買,生活會不會太苦悶?)

先別絕望,因為聰明地消費能將你的金錢花得最划算,

以最少的金錢,獲得最多的快樂。

例如,

閱讀原來令你喜悅感更大,單單幾行字,已能讓你去一次心靈旅行,將眼前的煩腦拋諸腦後,而一本書亦不算貴,相較之下,每月多買一兩本書,就能提升回心靈的滿足度。

『少了支出,但快樂指數不變,甚至更高。』

Tip 2 集中必要性消費,聰明地換取優惠

有些消費省無可省,

例如零食,例如咖啡。

當你發現自己每天都會在便利店買一罐咖啡,每罐咖啡承惠 $10,

那為何不一次過網購一箱30罐,盡享「原箱優惠」?

每罐節省數元,折合下來每年儲蓄的金額也變得可觀。加上善用信用卡優惠,也有機會得到積分或回贈!

Tip 3 增值財富

面對通脹壓力,錢的價值會隨著時間而遞減。

所以儲蓄 除了「支出」的考慮,還要為現存的「資本」做好管理。

採用相對穩健的投資策略,管理好風險並為資本帶來增值。

你的資本更多,處理支出的靈活性也自然更大!

以爲投資只是有錢人的玩意?

例如貌似門檻頗高的基金,其實透過渣打投資,認購金額低至$1,000,可能比買一手藍籌股的門檻更低,全新基金客戶更可享0%認購費優惠1!

無從入手亦毋須擔心,你可從Fund Select參照渣打基金團隊每月精選的數十隻基金,更可參考與你相似的投資者可能感興趣的選擇。

你可能會問,有些消費…幾年一次但金額大,如一部新款手機,

正正令你剎那間失去了可增值的「資本」。其實這可用信用卡簽賬分期來輕鬆解決,只要懂得善用,分期付款亦可是助您增值財富的好幫手。

使用渣打SMART卡付款,任何滿HK$500的零售簽賬可享3個月0息0手續費分期2,更不限簽賬次數。

以一部熱門旗艦手機為例,約HK$12,000的款項,透過3個月0息分期攤還,便可每月只繳付約HK$4,000,助您不會因一時的大額支出而打斷投資計劃。

儲蓄有時是為了應付生活的改變,「儲蓄目標」也應保持靈活變通,隨時調整適合自己的短期與長期目標。這筆「儲蓄」也不要光放在銀行,要有穩健投資策略,把握升值機會,自己就可有更多支出空間。

不論生活怎樣變,渣打會與你一直走下去,爲你的財富儲上去 。

想為財富增值? 立即開立「快易理財」了解更多,兼享豐富迎新禮遇!