個人銀行服務

商業服務

布思哲(Steve Brice)

在金融市場上,主題與估值之間的關係千絲萬縷。我們親眼目睹半導體業正在經歷的一場風暴,這令我想起了 1990 年代末的投資歲月。雖然我們不應該盲從歷史,但投資者在做財務決定和調整投資倉位時應該以史為鑑。

首先讓我明言,我不是選股達人。要不斷選出一些表現優秀的股票非常困難,基金管理未能經常跑贏基準已證明了這一點,特別是在發達、流動性和效率高的市場。因此,本文的目的是希望啟發大家思考,而非聚焦股票的前景。

1990年代末,互聯網掀起熱潮,令人意想不到的事發生了。原來只要將「.com」加到公司名稱,縱使商業模式不變,股價便會水漲船高。事實上,我當時工作的一家私營公司正是這樣做,結果引起了內部猜測,以為僱主有意將公司出售。

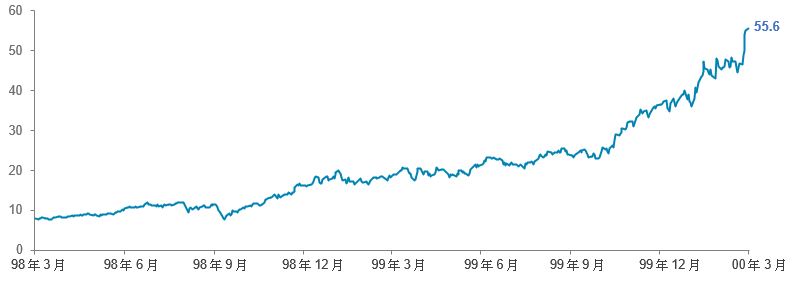

當然,有些公司的商業模式確實以強大的互聯網為中心,而且具備競爭優勢。思科系統(Cisco Systems)就是這樣的一家公司,它構建了互聯網的基礎網絡。不出所料,由於市場炒作及定位的關係,思科的股價表現異常出色。在 2000 年 3 月的高峰時期,思科的股價幾乎是兩年前的七倍。

資料來源:彭博、渣打

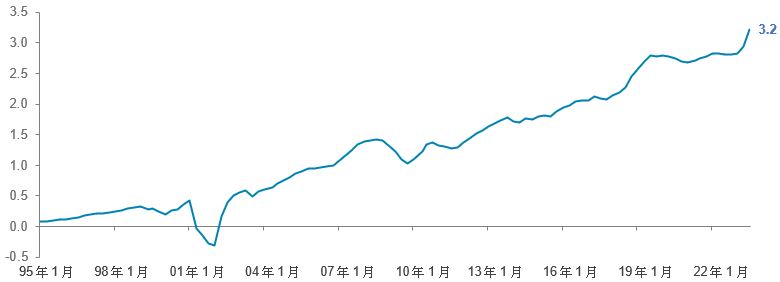

此後股價大幅下滑,三年內下跌了83%,其影響並不只是短期的。從 2000 年 3 月 27 日的高位開始,直到 2021 年 9 月,該股才錄得正回報,即使已假設投資者將分派的任何股息再作投資。如今,該股的價格幾乎正好處於 2000 年的最高位。股票的表現是否反映了公司的命運?在某種程度上是的。2001 年第一季度,其盈利繼續增長,但隨後一年錄得負數。然而,到 2002 年底,其過去 12 個月的盈利創下了新的歷史新高。自那時起,其盈利以 9-10% 的複合年增長率上升了五倍多。

資料來源:彭博、渣打

當中的挑戰不是公司的長期前景或對未來網絡的懷疑,而是投資者對思科的前景太樂觀。2000年第一季度該股的市盈率超過250倍。

今天我們可能會看到另一家科技公司正在重演這段歷史。英偉達(Nvidia)在公布最新的業績前,按延伸盈利計算的市盈率超過 220 倍。雖然這水平仍然低於思科265倍的市盈率,但也相距不遠。當然,英偉達最新一季的盈利高於市場預期,市場普遍預計它未來將強勁增長。事實上,如果假設 2024 年盈利將增長兩倍的預測證實是正確的,那麼市盈率將「僅僅」為 45 倍。

當然,這表示大部分所預測的增長已經反映在股價中。當然,由於該公司的表現超出市場預期,該股有機會繼續上漲。雖然估值不是預測短期市場表現的有效指標,但它確實提醒了投資者,如果按當前價位入市,估值有機會下跌一段長時間。如果該公司明年的盈利僅上升一陪,估值不但會下跌,股票更可能會遭嚴重拋售。須注意,思科在過去20年表現非常出色,但對於投資者來說,要等待20年才取回資金是一段漫長的歲月。

那麼投資者在這種環境下應該如何應對呢?我認為最重要是調整投資規模。規模越小,便越要作出調整。

投資可分為基礎投資和短期投資。我會將單一股票持倉,尤其是可能出現大幅波動的股票,歸入短期投資類別。投資者應該問問自己,如果股票下跌20%、50%甚至80%,然後幾十年後才取回資金,他們會有甚麼感覺?他們會做甚麼?如果答案是「沽出」的話(機會很大),那麼只持少量這類股票就是了。這類股票不應是基礎投資組合的一部分,而應歸類為短期投資,其配置應僅佔投資者整體多元化投資組合的一小部分。

(Steve Brice是渣打銀行財富管理部全球首席投資總監)